蜜芽关停APP,意味着母婴电商集体陨落了。在此之前,包括贝贝网、辣妈帮等在内的多家母婴电商早已被传破产倒闭。这条融资上百亿元的赛道,和此前众多垂直电商一样,还是没能逃过失败的命运,4.8万亿母婴市场依然养不活一家母婴电商。

又一个垂直电商倒下了。

近日,母婴电商独角兽蜜芽关停APP的消息一出,令外界震惊不已。至此,许久无人问津的母婴电商行业,算是彻底以败局告终了。

蜜芽已是活得较久的母婴电商平台,这家发展史可以追溯到2011年的企业,在坚持了11年后,还是选择说再见。对于关停的原因,蜜芽在公告里解释说,是因为用户的购物习惯改变了,他们最终做出2022年9月10日停止运营APP的决定。

事实上,过去一两年蜜芽创始人刘楠的精力早就没放在电商上,她已经换了赛道,全心全力在做兔头妈妈,这是一个面向儿童人群的洗护品牌,刘楠将其称为自己的“二次创业”。

不光蜜芽,在母婴电商行业掘金失败的企业还有很多,名单能列成一长串,如贝贝网、辣妈帮、母婴之家、荷花亲子等,这些曾经的资本宠儿无一例外都成了资本弃儿,最终宣告失败。

从规模层面看,母婴用品市场规模很大,艾媒咨询数据显示,2021年母婴市场规模达4.8万亿元,为何如此庞大的市场却养不活一家母婴电商?

1 以失败告终

看到“蜜芽APP发布停运公告”上热搜时,消费者徐霖开始在记忆里搜寻,她记起来,自己2016年左右用过这个母婴类APP,“这家性价比一般,产品更新也不及时,久而久之就不用了”。

再翻看词条下面的评论,徐霖发现,大家的反馈都差不多,有同样感慨“以前一直用来着,一晃都好几年了”的,有记起“这家创始人还上过《奇葩说》,说比米未市值高”的,也有调侃“直到停运了才知道这家公司”的。

通过这些零零碎碎的评论,大体能够拼凑出这家曾经站上风口的母婴电商独角兽的轮廓。

2017年,刘楠以蜜芽CEO的身份参加了《奇葩说》第四季。在节目里,刘楠讲述了自己进入垂直电商领域的契机、竞争和感悟。她说,孩子出生后,她会常常焦虑,会较真地拿出做毕业论文的劲儿去研究各种母婴产品,甚至给产品的美国官网邮箱写邮件询问。之后,她还会把资料整理出来,分享给妈妈们。

慢慢地,刘楠萌生出做母婴电商的想法,开了家淘宝母婴店,两年卖了3000万。再之后,刘楠又通过北大校友会联系上真格基金创始人、天使投资人徐小平,拿到投资,正式做起母婴电商的生意。彼时,她把公司调性定为进口母婴电商。

那是2014年前后,正值80、85后一代结婚生子的那几年。那一批妈妈们有一个特点,消费能力提升,对高端母婴用品的需求水涨船高。于是,一大批国外的高端母婴用品品牌顺着海淘的路子进入中国,还一度带动跨境电商创下年均30%以上的增速。刘楠就是瞅准这个市场,准备把蜜芽宝贝(蜜芽的前身)打造成正规军,一举代替一直以来海外代购的散兵游勇。

为了打开市场局面,刘楠选择用简单粗暴的价格战。2015年3月,蜜芽挑起了母婴电商的价格战。当时,已经完成三轮融资的蜜芽不差钱,硬是把纸尿裤的价格从128元拉低到了50多元。“电商领域只有老大,没有老二和老三。”时任蜜芽CFO的孙伟说,为了迅速把规模做上去,拿到更大的市场份额,总会有人跳出来打价格战,蜜芽只是顺势而为。

蜜芽疯狂烧钱,使得纸尿裤的价格一路走低,从99元,到79元、66元,再到50多元。但效果也显而易见,蜜芽GMV成倍数增长。价格战之前,蜜芽每个月的GMV大概是2000多万,价格战的那几个月,GMV做到了5个亿。

在那之后,秀完“肌肉”的蜜芽成功拿到了雀巢、亨氏、达能、惠氏、美赞臣、herobaby等国际母婴品牌的授权。到了2016年,蜜芽已经完成5轮融资,估值接近百亿。彼时,春风得意的刘楠在接受采访时畅想公司5年后的场景。

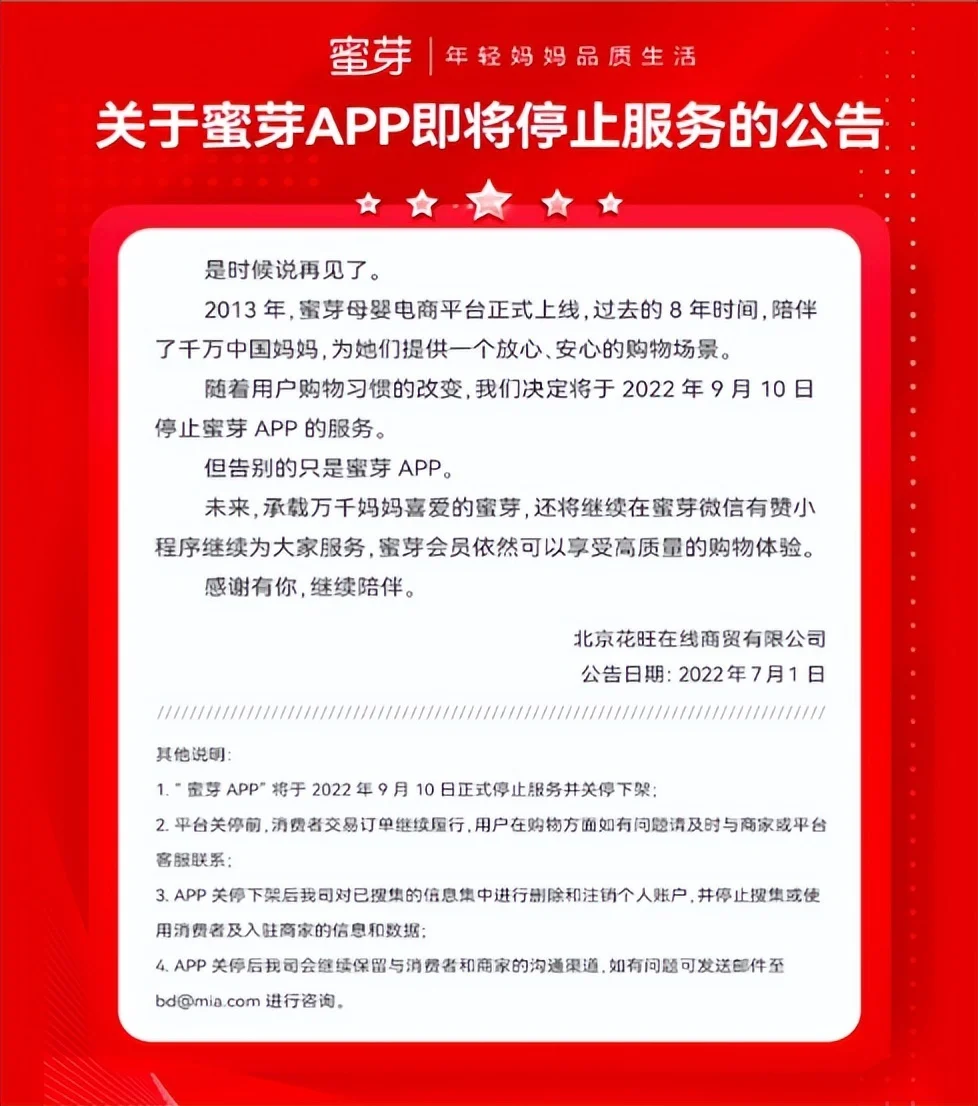

但在现实世界里,5年之后,蜜芽不仅关掉了所有线下门店,还即将放弃APP这个阵地。根据蜜芽官网的公告,从2022年9月10日开始,蜜芽将停止APP服务,之后,要购物的会员可以去微信有赞小程序,保留了最后的体面。

(图/蜜芽官网截图)

从高处跌落的不仅只有蜜芽,倒在母婴电商路上的企业名单能列出一长串,荷花亲子、辣妈帮、母婴之家等。但此次蜜芽关停APP,也意味着,当年的母婴电商三杰(蜜芽、贝贝、宝宝树)已经悉数败下阵来。

曾经的贝贝网很风光,“单季度订单突破一亿”、“MAU月活千亿”、“天价融资”标签层出不穷。甚至于,还差一个IPO,贝贝网创始人张良伦就能兑现几十亿身家了。但最终的结局令人唏嘘,2021年,数百家供应商围攻贝贝集团讨债的新闻被曝出。据称,当时贝贝集团旗下的贝店,涉及拖欠1400多家供应商的账款,总欠款超过1.4亿元。

与刘楠的体面不同,张良伦当时跑路了,贝贝集团被传破产。

做母婴社区的宝宝树也不好过,好不容易闯关上市却惨遭投资人抛弃,股价长期在1港元以下徘徊,总市值只剩7亿多港元。投资人不满意,核心原因还是宝宝树业绩不行,被认定没有未来。宝宝树2021年的营收只有2018年的三分之一,仅为2.82亿元,净利润更是连年亏损,三年共亏掉了13.51亿元。

和刘楠一样,宝宝树创始人王怀南也换了赛道,开始进行二次创业,这次他不再做儿童生意,彻底改行做起了中老年的生意,卖舒适鞋给中老年人,品牌名叫响午。

大母婴电商不好过,小母婴电商更难。某电商圈内人士告诉《财经天下》周刊,蜜芽的困境是整个行业的缩影,“身边那些母婴电商老板没一个不艰难”。

2 从资本宠儿到弃儿

母婴电商曾经也是个香饽饽。

2014年,互联网江湖暗潮涌动。阿里巴巴成为美国历史上最大一笔IPO,3Q大战以腾讯胜诉收尾,美团、饿了么烧钱酣战,滴滴、快的日均烧钱过亿......在时代的映衬下,母婴电商行业也热闹非凡。

当年1月,宝宝树获得好未来1.5亿元战略投资,正式拉开行业融资序幕。随后,辣妈帮、蜜芽宝贝、贝贝网、小荷特卖等母婴电商网先后宣布融资。2015年年初,贝贝网宣布完成1亿美元C轮融资,直接将战势推向高潮。

公开资料显示,2014年到2016年三年间,蜜芽共获得五轮融资,投资方包括真格基金、红杉中国、H Capital、百度等,总融资金额近20亿元。贝贝网先后拿下今日资本、高瓴资本、IDG资本、高榕资本等共计超23亿元融资。网经社数据显示,2014年到2019年,我国母婴电商共计融资133.1亿元,其中贝贝网和蜜芽拿下了大头。

没想到曾经的资本宠儿,最终却成了资本弃儿。蜜芽最后一轮融资发生在2016年,六年来再无融资;贝贝网靠社交电商贝店的续命,稍微晚一点,最后一轮融资发生在2019年,但在出事之前也有两年没有获得新融资;辣妈帮的融资纪录停在了2017年,在今年出事之前,有5年没有获得新融资……

2016年年底,有网友匿名表示,蜜芽资金很紧张,再融不到钱就要出大事了。在这条内容下面,有网友附和,公司的资金链的确出了问题。在此之后,蜜芽试图自我造血,但都无济于事。

蜜芽造血的第一次尝试是招募城市合伙人,布局线下市场。当时成为蜜芽城市合伙人的方璐告诉《财经天下》周刊,根据合同,合伙人要先交90万元,取得合伙资格,就能用蜜芽的牌子,自行在省内推动线下加盟店。彼时,蜜芽承诺她,公司会上市,到时候给她算干股。

但事情的走向并不像蜜芽承诺的那样。方璐回忆,加盟后,她从蜜芽那里进了数十万的货,囤了一堆纸尿裤、驱蚊液等,没想到却被坑了,后来蜜芽在自家APP上搞低价促销,价格比她当时的拿货价低不少。

“蜜芽这样做,导致我们线下门店的货根本卖不出去。”方璐告诉《财经天下》周刊,她曾经多次找到刘楠,但对方不听劝。到最后,她不仅没有享受到蜜芽的干股,还损失惨重。

除此之外,2017年9月,蜜芽还推出了plus会员制自救,想走社交电商的路子,吸收新的用户。根据介绍,蜜芽的会员体系分plus会员、铂金培训师和钻石服务商三个级别,要想升级,必须完成一定数额的业绩指标和拉新指标。

具体来说,要想成为铂金培训师,需要达到6万的业绩,还得直接邀请至少20个人、间接邀请80个人。当然,完成拉新指标,公司会给予一定的奖励。当时,不少社交平台上都有“蜜芽会员让你轻松月入过万”的“致富经”,公司也屡次被质疑打传销擦边球。这和曾经的贝贝集团何其相似。

2020年7月,有微博大V爆料:内部消息,贝贝集团旗下会员制折扣商城贝店涉嫌传销,被湖北荆门市场监管局处以3000万元罚款。很快,这条微博内容被删除,但仍有网友截图保存了下来。而贝贝被质疑的传销行为,则是张良伦提出的拉新法子:让老会员拉新会员进店,给予双方一定的优惠力度。

无论是蜜芽还是贝贝,其不顾后果的自救、拉新,背后都是自身增长乏力,遭遇资本抛弃的窘迫。

宝宝树商业合伙人魏小巍曾说,在2015年,行业里有人犯了一些错误,比如大促一个月之后还没发货,比如深陷假货风波,原因就是融资后,资本逼着公司不断做大GMV。只有GMV快速增长才能融到下一轮钱,如此反复。但很显然,依靠前期的资本和价格补贴,母婴电商已经触及了天花板。

根据比达咨询发布的《2020年中国互联网母婴市场研究报告》,2014年,母婴电商市场规模的增长率达到了111.4%。随后,从2015年到2020年,该数值逐年降低,从98.5%、38.9%、27.3%、17.2%降到了2020年的8.6%。

零售电商行业专家、百联咨询创始人庄帅告诉《财经天下》周刊,对于垂直电商而言,只有增速远远快于阿里、京东这样的综合电商巨头,才有可能熬下去。

可惜的是,所有垂直电商都没能做到,奢侈品电商、美妆电商等不仅量比不上综合电商,增速也比不上,毫无竞争力,最终都以失败告终,母婴电商也不例外。

3 逃不过垂直电商的宿命

事实上,蜜芽、贝贝们并不是第一批倒下的母婴电商。其先例是2004年上线的红孩子。

2004年,这家以电商结合目录销售的母婴用品网站上线。巅峰时期,红孩子在全国发行了超过百万份母婴产品目录,其销售额甚至超过了当时当当和亚马逊之和。与此同时,作为行业标杆,红孩子也颇受资本垂青,先后引进4轮融资,总额达8000万美元。

随后,以2008年为时间节点,红孩子开始走向衰落。当年,1号店率先开通母婴频道,紧接着,亚马逊、淘宝、京东、当当等大型综合电商平台先后入局,抢占市场。2017年,亏损严重、无力抵抗的红孩子卖身苏宁,母婴电商行业落入冰点。

垂直电商和综合电商之争,由来已久,且均以垂直电商战败告终,红孩子、凡客、当当、聚美优品、酒仙网皆如此。庄帅告诉《财经天下》周刊,想跑赢综合电商巨头,必须保证超高速增长,“头两年增速要在1000%到2000%,第三年得保证200%,之后几年不能低于60%到70%”。

而到了母婴电商领域,受困于奶粉、纸尿裤等行业标品日益透明且平价化,想要获得高增长只能打价格战。

孙伟说,即便不打价格战,按照之前纸尿裤15%的毛利,再刨去履约成本,企业也挣不到钱。这么来看,还不如打价格战,通过战略性亏损引流,再通过非标品(婴儿车、儿童床品等)获取毛利。

久而久之,母婴行业又陷入一个新怪圈。用母婴电商宝贝格子CEO张天天的话来说,母婴电商不打价格战是死,打价格战也是死。各大母婴电商的销量全靠烧钱促销,促销一停,数据立马暴跌。

业内人士说,母婴电商自身没有造血能力,早期可以靠资本输血谋求高速发展,但当资本转头不再继续支持后,相当于外部输血断了,如果自己又找不到自救的方法,出问题是早晚的事情。

贝贝网投资人、今日资本徐新曾坦然,如果要在行业里混得好,必须同时满足两个标准,其一,市场份额要达到两三成;其二,要领先同行两倍。这在综合电商巨头林立的母婴行业,显然不成立。有数据显示,在母婴电商市场,阿里、京东的份额加起来常年保持在70%左右。

存量优势用尽,摆在母婴电商面前的路似乎只剩下一条:回归商业本质,到线下去做服务。

孕婴童全渠道服务商乐友的执行总裁董刚告诉《财经天下》周刊,乐友1999年起家于线上,当年,生孩子的几乎不上网,上网的年轻人又还没生孩子,不得已,“被逼到了线下”。2014年前后,拿到融资的母婴电商们开始挤压线下连锁店的生存空间,本就具有互联网基因的乐友又开始自建APP,作为门店的延伸。发展到今天,乐友已经升级为“直营+加盟+全渠道电商”模式的玩家。

“在母婴领域,纯线上的商业模式不再能满足用户的全面需求。”董刚坦言。究其原因,母婴行业的便利性、专业性、安全性都得依托线下门店来完成。

线上加线下,这似乎成了行业共识。以2018年为时间节点,在零售战火从线上向线下蔓延的大背景下,母婴电商品牌开始布局线下渠道,探索渠道下沉。与此同时,阿里、京东也相继完成对几十万中小母婴门店的整合。

母婴电商的终点,是线下还是灭亡?庄帅告诉《财经天下》周刊,即便母婴电商品牌转而布局线下,也得和不差钱的巨头正面刚,相比于线上,线下对于资金的要求更高。

庄帅坦言,在电商领域,垂直电商从出现到衰落的脚本,他已经见证了4轮。此次蜜芽关停APP,预示着这一波母婴电商的集体落幕,其还是没能逃过垂直电商的宿命。