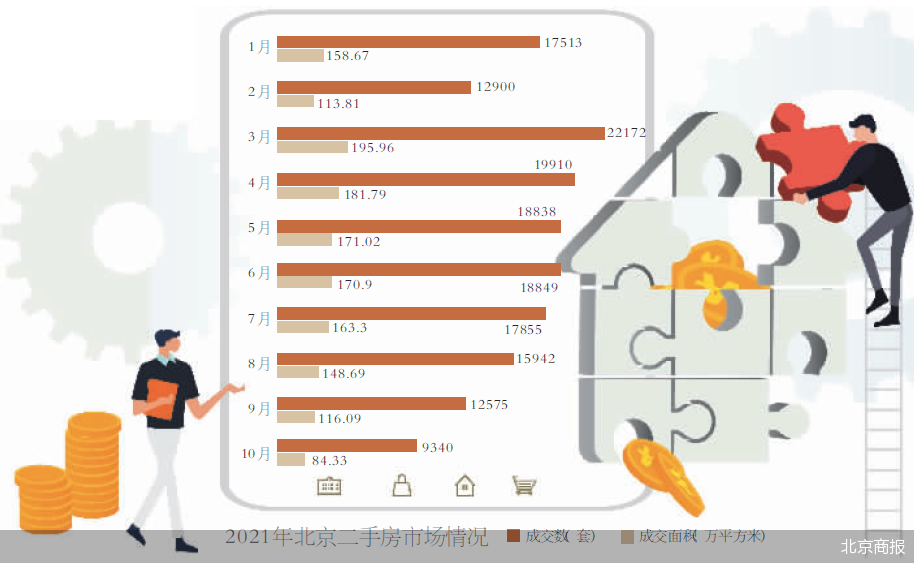

继1宗招标、26宗延期出让、5宗地块底价成交后,10月13日,北京第二批集中供地土拍启动,11宗住宅用地参与到现场竞价。受市场“冷空气”影响,此次参与房企较首批供地有所减少,仅有海淀2宗地块转入竞高标准住宅方案阶段,不过首个摇号、竞现房“花式”登场,也体现出北京土拍的韧性。

26宗地块临时延期预示着北京土拍的“冷”,首个摇号、竞现房销售悉数登场则代表着北京土拍的“热”,北京第二批集中供地就在这样的冷热状态下收官,最终17宗地块合计揽金约513.5亿元。

收入513.5亿元

今年8月末,北京市规自委挂出年度第二批次住宅用地出让公告,共计43宗用地,土地总面积约245公顷,总建筑规模约496万平方米,除1宗招标项目以外,起始价总额约1359亿元。

其中招标地块,即平谷区马昌营镇(沥青厂)PG12-0102-6001、6002地块,已于9月26日成交,由北京城乡房屋建设开发有限责任公司3.471亿元竞得,是一个共有产权房项目。

在土拍大战开始之前,受市场“冷空气”影响,有26宗地块没有获得报名,无奈选择延期。剩余16宗地块中,朝阳十八里店、大兴西红门、石景山首钢、房山长沟镇、通州于家务5宗地块因仅有一家房企或联合体报名,上述地块均以底价成交,被房企提前收入囊中,成交价合计约130.5亿元。

摆在“桌上”的11宗地块,也成为国企、央企追逐的盛宴。据悉,此次参与竞买企业共计50余家(次),其中建工报名了9宗地块,中海、中铁置业报名8宗,华润报名7宗。而从最终成交结果来看,中海、华润+首开、建工+首开、中建一局、中铁置业……,充斥着“中字头”的身影,民企中仅有懋源和龙湖有斩获。

据接近懋源的人士透露,懋源此番参与第二批集中供地志在必得,一来是在京土地储备确实不足,前期项目清盘的清盘、扫尾的扫尾,急需补粮;二来因开发过夏家胡同地块,懋源对丰台这个区域并不陌生,此次拿地的拟售价也不算高,未来市场应该会认可。

要说北京第二批集中供地哪个区域最受伤,那肯定是朝阳无疑。此次朝阳推出了11宗地块,仅有十八里店693地块由金隅+昆泰联合体以底价37.6亿元摘得,其余10宗地块落得“无人问津”的下场,只能延期出让。值得一提的是,北京首批集中供地,朝阳的10宗地块均溢价成交,连一宗底价成交地块都没有。

对此,业内人士表示,今年朝阳新地供应量过于庞大,首批供地的10宗地块同样带来了去化压力,因此二批次供地开发商也选择了“谨慎”。

首个摇号、竞现房登场

北京第二批集中供地,共诞生了4宗有“故事”的地块。

海淀京昌路631-1地块和海淀京昌路631-2地块,是此次北京土拍唯二触及“双上限”,转入到高标准住宅建设方案投报程序的地块。两宗地块现场竞价很快,高标准投报的结果毫无悬念。

上述两宗地块,也受到4家房企及联合体的青睐,包括中海、中建三局+中建五局、华润+城建、中铁置业在内的4家房企及联合体现场提交了方案,将在5个工作日内揭晓。但无论如何,落入“中字头”的口袋是可以确定的。两宗地块大概率会被一家房企及联合体竞得,毕竟合体开发能够实现“超级加倍”。

参与上述两宗地块的某央企背景公司土拓负责人直言,对于海淀两宗地块,大家的预判是一致的:区域供应少、待置换客群基数大,再加上目前北京市新房相关手续审批提速,这种地拿在手里是不太愁卖的。

首批供地“隐身”的中海,此次也证明了自己,目前已确定成交的有2宗地块,海淀西北旺0004地块、石景山首钢829地块,花费了56.6亿元,海淀京昌路“双子”也有很大概率收入中海囊中。

昌平区昌平镇东环路136号(原六亭饭店)CP00-0205-0021地块,虽是共有产权房项目,但却备受房企青睐,吸引了东亚新华、路劲+城建开发+城建北方、中铁诺德、中铁置业、建工+昌房、首开房地置业等房企及联合体报名参与。该地块也成为北京首个试点摇号地块,中铁置业成为了那个“幸运儿”。周边配套成熟,距离地产昌平线较近,或是该地块“热”的原因。

大兴区黄村镇DX00-0102-0208-6026、6020地块,是北京第二批次唯一一宗试点“现房销售”的地块,最终,中铁置业+兴创联合体以37.84亿元竞得,承诺5.4万平方米“现房销售”面积。按照规划建筑面积测算,该地块“现房销售”占到总面积的44%。

贝壳研究院高级分析师潘浩指出,现房销售的意图很明显,保障交付、拒绝烂尾。开发商接连爆雷、期房交付即维权,现房销售也成为破题的关键。

延期地块可期

“稳地价、稳房价、稳预期”三稳政策下,房地产市场正在逐步回归理性,市场短期降温也是逃不过的必经阶段。

从出让规则来看,北京第二批集中供地继续严控溢价率,整体溢价率控制在10%以内,单宗溢价率不高于15%;当达到地价上限后,将继续采取竞政府持有商品住房产权份额、投报高标准商品住宅建设方案等竞争方式确定土地竞得人。而且在上述基础上,北京二批次还增加了摇号确定竞得人、现场竞“现房销售面积”等新规则。

北京第二批集中供地的“冷”,也受到大范围“冷空气”的影响。截至2021年10月10日,重点城市第二批集中供地进度过半,青岛、济南、天津、成都、苏州、沈阳等17个城市率先开始第二批次地块出让为响应中央加快完善“稳地价”要求,多数城市延期挂牌并调整土拍规则,一方面加强购地自有资金监管来提高房企土拍门槛,另一方面通过严控溢价和取消“竞配建”等出让方式降低企业拿地成本。底价成交成为二轮集中土拍的主旋律,土地流拍也明显增多。

中原地产首席分析师张大伟表示,相比第一轮集中供地大部分房企有参与的积极性,当下随着部分房企出现资金链断裂,债务违约,而且接近年底,基本所有房企都开始收紧拿地资金,这也使得第二轮集中供地出现了明显的流标现象,特别是民企,拿地报价都明显减少。

房企不积极拿地,有政策收紧的压力,有现金流的窘迫,也有销售预期的影响,但他们的“躺平”不会持续太久,毕竟不拿地就只能“等死”。而且随着市场回归理性,新形势下也需要慢慢适应新玩法。

据悉,26宗延期出让地块,竞买申请截止时间、挂牌竞价截止时间等与北京下一批次商品住宅用地集中供应项目保持一致。

北京商报记者 卢扬 王寅浩

· 相关新闻 ·

三季度房贷增量同比下降近三成

北京商报讯(记者 岳品瑜 廖蒙)10月13日,央行官网发布《2021年前三季度金融统计数据报告》和《社会融资规模报告》。

根据央行披露的数据,9月人民币贷款增加1.66万亿元,同比少增2327亿元。前三季度人民币贷款增加16.72万亿元,同比多增4624亿元。

在备受关注的房贷数据方面,2021年三季度同比回落明显。在前三季度人民币贷款增量中,分部门看,住户贷款增加6.35万亿元,其中,短期贷款增加1.63万亿元,中长期贷款增加4.72万亿元;企(事)业单位贷款增加10.48万亿元,其中,短期贷款增加1.04万亿元,中长期贷款增加8.33万亿元,票据融资增加8148亿元;非银行业金融机构贷款减少1619亿元。

北京商报记者注意到,从9月单月新增信贷表现来看,不及预期18100亿元,相较2020年9月同比少增2400亿元。但环比多增4400亿元,2021年8月人民币贷款增加12200亿元。

北京商报记者进一步对比2020年、2021年上半年和前三季度金融统计数据报告发现,体现居民房贷变化的住户部门中长期贷款回落明显。按照央行披露的数据计算,2021年三季度住户部门中长期贷款新增1.29万亿元,2020年同期增量为1.8万亿元,同比下降28.33%。

中国民生银行首席研究员温彬指出,根据Wind数据,9月单月新增信贷数据同比少增主要是由于居民部门和金融机构少增所致,企业部门比去年同期略有多增。其中,居民部门新增7886亿元,比上月多增2131亿元,但比去年同期少增1721亿元;企业部门新增9803亿元,分别比上月和去年同期多增2840亿元和345亿元。

“总量虽有改善,但结构仍不够理想,中长期贷款同比少增,体现了实体经济融资需求偏弱。”温彬表示,同时,居民部门中长期贷款变化,仍然与较严的房地产调控有关。

光大银行金融市场部宏观研究员周茂华则进一步补充,新增信贷结构出现变化,主要是受几方面因素影响,一是房地产融资环境收紧,部分企业转向票据融资;同时,9月楼市“降温”,居民购房意愿下降拖累房地产销售,居民长期限贷款下降;二是受能源、工业原材料价格走高等因素影响,部分企业转向观望。(作者:卢扬 王寅浩)