今年,受房地产市场、新冠疫情、原材料涨价等多种因素下,热水器再次呈现出不断下滑趋势。

事实上,我国热水器市场已进入全新周期。

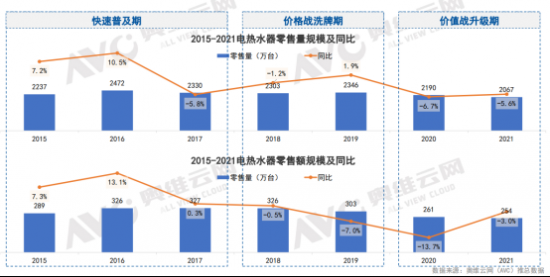

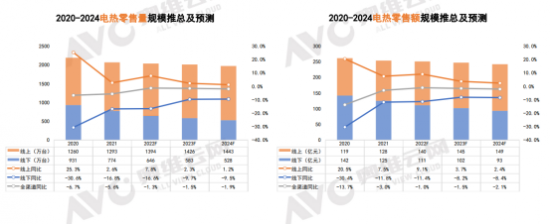

新周期特征一:行业整体规模下降。据奥维云网(AVC)推总数据显示,2021年全年,电热水器零售量为2067万台,零售额254万元,同比分别下降5.6%和3.0%,燃气热水器零售量为1304万台,同比下降1.2%,零售额达到276亿元,同比增长4.7%。

行业规模下滑,不得不提的是,热水器产品的家庭保有量相对饱和,需求端增长已经非常有限,百户保有量超90。从当前存量看,2020年全国热水器百户保有量首次超过90,城镇地区首次过百,已形成高度饱和市场;从宏观环境看,2021年地产低迷,户数增长平缓,新婚人数连续下滑,显著抑制了大家电的新增需求。需求端整体较为悲观,未来短期内热水器新增市场已经非常有限。

新周期特征二:品类分化达到了拐点。电热燃热2021年销量相比2019年双双下滑,据奥维云网(AVC)数据显示,2019-2021年的这三年间,电热复合增长率为-6.1%,燃热复合增长率为-5.9%。虽然,壁挂炉在2021年零售量达到123万台,同比增长59.7%。但是,在煤改气政策收官后进入了行业阵痛期。

值得注意的是,2021年Q3热水器精装配置率达到34.5%,燃热配置率显著增长,明显分流零售市场。销售端增长率筑底,品类分化和渠道变革均进入了节点期。

新周期特征三:产品升级在探索。行业开始向中高端转型,电热线上均价998元,线下均价1675元,燃热线上均价1666元,燃热线下均2591元,皆超过了2019、2020年均价,逐渐追平2018年均价。

作为家庭刚需产品的热水器已经到达了产业升级的调整阶段,规模增长已经明显放缓。

就目前来看,热水器行业中的品类逐渐多元,市场结构正在改变。随着电商的蓬勃发展,以及家电向下沉市场的逐步渗透,电热水器凭借成本低、安装便捷等优势更加受到线上市场和下沉市场的青睐,而燃热的产品舒适属性更强,同时受气源条件限制,更受一二线市场欢迎,壁挂炉和空气能热水器近几年也借力了电商渠道,规模也在悄然成长。

成熟稳定的电热和燃热在2021年零售量分别为2067万台和1304万台,同比下滑6%和1%;悄然成长的壁挂炉和空气能提升较大,零售量为123万台和235万台,同比提升61%和11%;作为需求互补型的厨宝和即热式电热零售量皆有下滑,零售量为340万台和130万台,同比下滑1%和12%;集成热水器作为新兴品类,尚未发力,零售量6万台,同比增长2%。衰败的太阳能热水器持续持续下跌,零售量173万台,同比下滑5%。

此外,热水使用场景也更加多元化,品类间相互赋能。

比如,卫浴中主要是电即热式,电储水式,电即热式(集成式)解决储水内胆的安全问题;厨房中更多的是燃热、壁挂炉,从热水到热水采暖两用,功能集成化。阳台上是壁挂炉、燃热、空气能(更加适合大户型或是大空间的阳台)。厨宝凭借其小巧安装方便等优势,以上场景中皆可安置。

具体来看电热的变化。

在2015-2017年的快速普及期,电热飞速增长,零售量从2237万台提升至2330万台,零售额从289亿元提升到327亿元,增速超过了10%。在2018-2019年的价格战洗牌期,零售量维持在2300万台左右,零售额在300亿元上下浮动,在2020-2021年的价值战升级期,无论是零售额还是零售额开始下滑,零售量将至2000+万台,零售额在254亿元。

可见,地产及下沉市场红利期即将收尾,规模开始求稳。

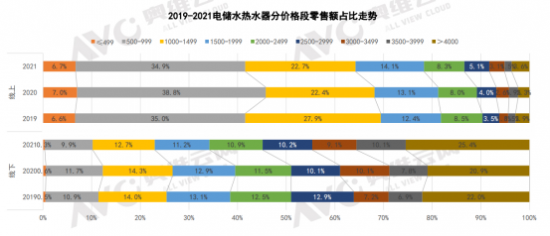

价格方面,据奥维云网(AVC)数据显示,在2019-2021年三年间,线上市场主要汇集在500-999元价格段,占比约在35%,其次是1000-1499元价格段正在逐渐向1500元以上价格段过度,从占比27.9%的份额缩减至22.7%。线下市场中的各个价格段较为稳定,3500元以上价格段皆有缓慢增长,3500-3999元价格段由6.9%份额提升至10.1%,4000元以上价格段增长至25.4%。

无论是线上还是线下,60L依然是主流,占据市场份额六成,其次是50L,约占两成。在外形方面,仍然以圆筒形为主,占据八至九成市场,但是,线下市场中,薄型开始发力,份额逐渐增长,截止2021年,薄型占比达到了35.2%。

将容积和外形两者结合来看,60L薄型潜力增大最大,线上份额占比3.68%,同比提升1.84%。线下占比12.%,同比提升5.05%。其次,线上市场的60L圆筒和50L薄型值得注意,两者份额分别提升了1.42%和1.45%。线下市场中值得注意的是50L薄型,份额占比7.71%,提升1.87%。

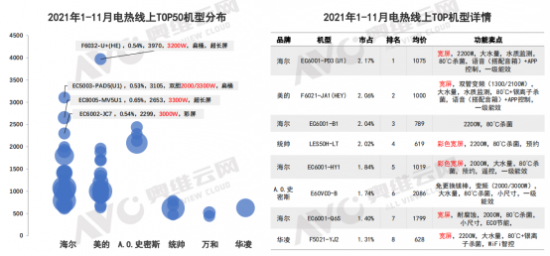

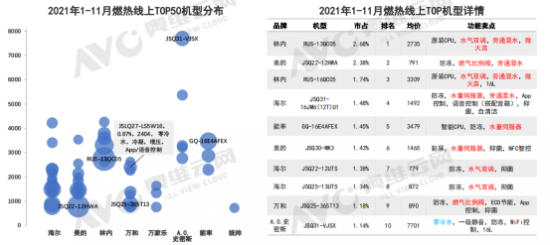

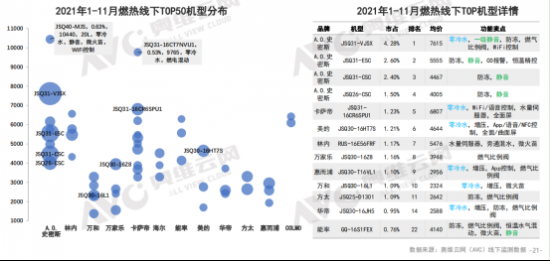

从奥维云网(AVC)提供的TOP50机型分析图中,可以看出线上市场中,宽屏、大功率成为升级重要抓手,杀菌功能成标配,既能受到消费者的青睐,还能提价格,向中高端过渡。线下市场则更加注重形态升级,智能操控成为行业共识,正在加速普及中。

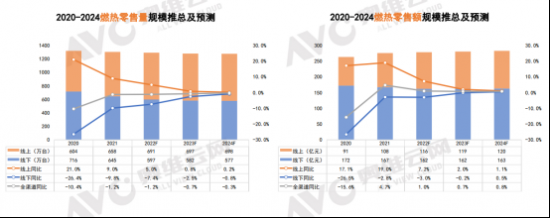

再来看燃热变化。

作为热水器品类中另一个支柱品类,燃热的发展史和电热有着异曲同工之处。燃热优越的气源条件促进销量回调,同时需要产业升级带动销量。

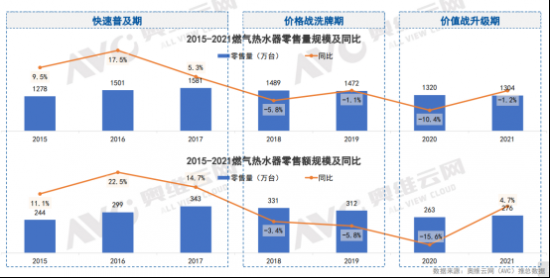

在2015-2017年的快速普及期,燃热零售量从1278万台提升至1581万台,零售额从244亿元提升到343亿元,增速超过了20%。在2018-2019年的价格战洗牌期,零售量维持在1400+万台左右,零售额在310+亿元上下浮动,在2020-2021年的价值战升级期,无论是零售额还是零售额开始下滑,零售量降至1304万台,零售额在276亿元。

价格方面,线上市场中1500元以下份额超三成,其次是1500-1999元价格段、2000-2499元价格段、2500-2999元价格段占比均在13%。线下市场正好与线上相反,4000+推高趋势明显,其中最显著的是5000-5999元价格段,份额占比从8.8%提升至12.7%。

升数及功能方面,燃热产品主要集中在16L,占比从四成提升至近六成,替代13L及以下,均价也是逐步提升,16L均价4190元,16L以上均价8261元。

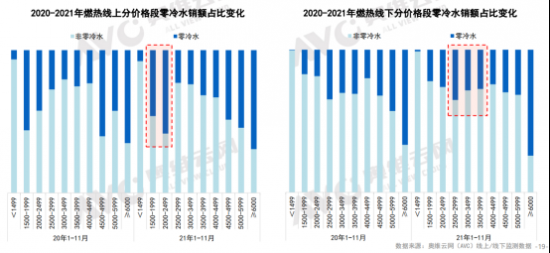

对比2020年,线上市场在1500-2999元价格段,零冷水销售额有了大幅增长,线下市场的变化在2500-3999元价格段。零冷水在大肆普及的同时,也将价格段拉低。

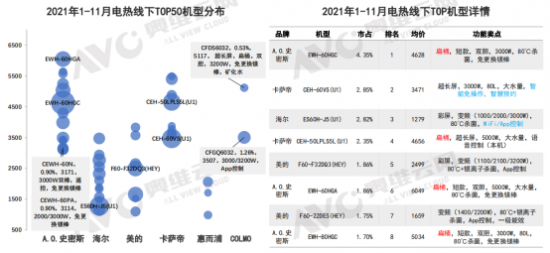

从TOP50数据来看,除了价格战之外,恒温技术仍有升级空间,品牌打发不一,有水气双调、微水苗、水量伺服器、旁通混水等等不同的功能卖点。线下市场中,零冷水已经大范围铺开,静音、增压、智能等功能也在不断完善。

总体来说,电热水器、燃热热水器的主销升数分别向60L和16L集中,而电热外形也在向更美观的“超薄”、“超短”过渡;和电热有所不同,燃热产品升级更加聚焦“恒温”、“增压”等体验功能,零冷水一直是行业公认的大势所趋,渗透率也在稳定提升。

据奥维云网(AVC)预测,未来两三年中,电热整体销量趋稳,零售额和零售量的全渠道同比会稳定在逐渐下滑1%-2%左右,线下市场下滑会比较显著,基本断绝了增长可能,渠道转而向线上转移。

燃热产业会升级加速,零售量在近几年内也会趋于稳定,线上增长也有限,但是零售额有望实现正增长,主要是线下市场可能会出现小幅增长。

不过,热水器看似进入瓶颈期,但是跨越瓶颈的动力仍然存在。

在产品本身方面,需要回归需求核心,形态侧重超薄,属性侧重舒适。据奥维云网(AVC)数据显示,电热的薄型占比正在逐渐增加,占比从2019年的16.7%增长至25.2%,燃热的零冷水也同样如此,从21.5%提升至36.4%。

在功能方面,体验升级会决定未来走向。目前,市面上所有的产品都拥有强排、防冻、低压启动和CO防护这些都是基础功能,满足机器正常、安全启动运行要求。具有恒温功能可能含有一种或是两种,比如水气双调、水量伺服解决了用水恒温问题,分段燃烧、微火苗、停水温升保障不同季节水温恒定稳定和使用途中停水温升的问题,零冷水解决了最后一公里的冷水问题。但是体验功能略微偏少,比如出水增压、大升数提升了洗浴时的使用感受,净水、软水提升健康感受,智能化、外观设计提升美感和便捷性。

在场景定位方面,需要重构热水使用生态,深度提升产品联动。比如,热水器与化妆镜联动,洗浴结束后请求点亮化妆镜并除去水雾;与毛巾机联动,毛巾使用结束放回毛巾机,毛巾机自动开启烘干消毒模式;与地面暖风机联动,洗浴结束后,地面暖风机自动开始暖风模式,烘干地板。

虽然热水器行业规模缓慢增长,但是产业结构正在持续优化中,立足场景定位,挖掘细分用户需求,差异化布局,稳定中找突破。